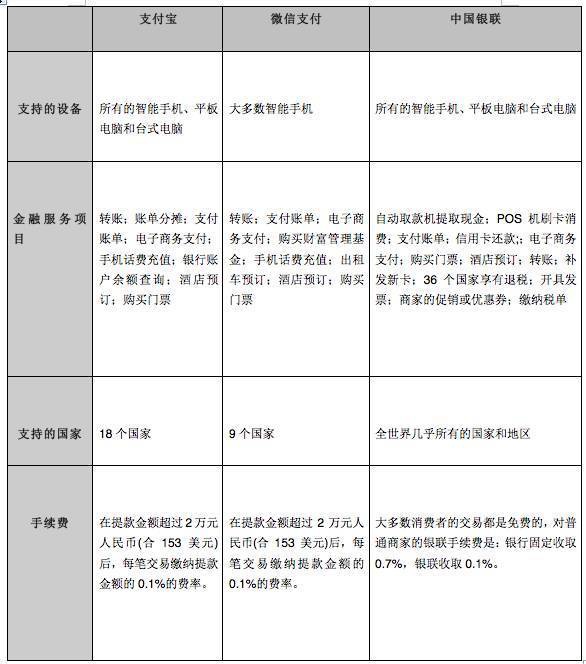

微信、支付寶和(hé)銀聯,海外市場(chǎng)拓展一覽

閱讀 · 發布日期 2017-12-21在微信裏,用(yòng)戶将個(gè)人(rén)銀行賬戶的(de)詳細信息提交注冊後,就能夠通(tōng)過微信支付爲日常生活“保駕護航”,從支付賬單、轉賬到購(gòu)買雜(zá)貨,隻需一部手機就能輕松搞定。

支付寶最初則是随著(zhe)阿裏巴巴服務的(de)擴展而發展起來(lái)的(de),旨在促進消費者在阿裏巴巴在線購(gòu)物(wù)網站的(de)付款服務。後來(lái),支付寶逐漸演變爲一種第三方托管支付服務。

對(duì)銀聯而言,他(tā)們已擁有非常龐大(dà)的(de)持卡消費群基礎,這(zhè)是他(tā)們的(de)一大(dà)優勢。持有信用(yòng)卡或借記卡的(de)銀聯用(yòng)戶,若是有意使用(yòng)二維碼支付,隻需要從銀聯的(de)任一合作商業銀行下(xià)載銀聯應用(yòng)程序,即可(kě)掃描銀聯二維碼支付。

支付寶和(hé)微信支付“雙寡頭”的(de)格局,确實爲中國銀聯帶來(lái)了(le)挑戰。而現在,他(tā)們正在海外市場(chǎng),拉開了(le)競争格局。

盡管微信社交應用(yòng)的(de)業務已将其觸角延伸到中國境外,但微信支付尚未實現在海外的(de)廣泛應用(yòng)。

像其他(tā)移動支付服務提供商一樣,微信支付已經建立了(le)外部合作夥伴,來(lái)共同開發海外市場(chǎng)。 在南(nán)非,微信支付已經推出了(le)國際支付解決方案,用(yòng)戶現在可(kě)以使用(yòng)微信錢包收發錢,也(yě)可(kě)以從自動取款機上提取現金。 他(tā)們還(hái)與全球支付技術公司 Adyen 合作,幫助世界各地的(de)企業接觸國外的(de)新客戶。

然而截至 2016 年底,支付寶被迫關閉了(le)所有的(de)境外金融賬戶,這(zhè)對(duì)其東南(nán)亞業務産生相當大(dà)的(de)沖擊。

東南(nán)亞的(de)科技發展與中國五到十年前的(de)情景類似,相關基礎設施還(hái)處于建設階段。東南(nán)亞仍然是許多(duō)試圖擴大(dà)業務版圖的(de)中國企業的(de)首選目标,進入東南(nán)亞市場(chǎng)後,這(zhè)些企業一般也(yě)傾向于繼續使用(yòng)原有的(de)互聯網和(hé)支付提供商。所以,盡管支付寶推出的(de)移動支付解決方案一直在努力加速并進一步擴大(dà)東南(nán)亞的(de)基礎設施建設,但最終可(kě)能還(hái)是要與其競争對(duì)手微信支付共享這(zhè)一艱苦工作的(de)成果。

受相關合作和(hé)規定限制,中國銀聯擴大(dà)境外賬戶的(de)空間并不大(dà)。 但是,中國銀聯的(de)戰略重點,關注的(de)是出境的(de)中國持卡賬戶,尤其是前往美(měi)國的(de)持卡人(rén)。可(kě)以說,境外網絡的(de)鋪設讓銀聯如虎添翼。

2015 年,美(měi)國吸引了(le)超過 250 萬的(de)中國遊客,在旅遊期間,這(zhè)些遊客在當地共消費 400 多(duō)億美(měi)元。通(tōng)過在美(měi)國發展合作關系,銀聯已能夠成功打入美(měi)國市場(chǎng),進而增加海外市場(chǎng)份額。

以美(měi)元進行的(de)交易是按人(rén)民币彙率平倉的(de),不是在購(gòu)買當天,而是在票(piào)據發生日。 在任何其他(tā)國家,無論是泰國、加拿大(dà)還(hái)是法國,交易金額都從當地貨币轉換爲美(měi)元,然後再轉換爲人(rén)民币。

到目前爲止,中國銀聯卡發行累計超過 54 億張,其中,2016 年銀聯卡交易量超過 380 億筆。

尼爾森報告顯示,銀聯卡的(de)大(dà)範圍使用(yòng),使其成爲世界上使用(yòng)最頻(pín)繁的(de)第三大(dà)信用(yòng)卡/借記卡品牌,僅次于 VISA 和(hé)萬事達卡( MASTER )。 中國銀聯及其 165 家合作銀行的(de)競争優勢,意味著(zhe)它們已經與消費者建立了(le)最直接的(de)聯系,這(zhè)爲他(tā)們上線移動支付服務提供了(le)便利條件。

預售:“掘金”互聯網+時(shí)代")

Copyright © 海口陳子楊科技有限公司 版權所有